Prenons une situation classique : un couple cherche à acheter sa résidence principale et découvre que l’acceptation de son dossier ne repose pas uniquement sur la régularité de ses revenus. L’analyse bancaire croise en réalité une dizaine de critères, certains insoupçonnés, qui déterminent la validation ou le refus du financement. Ce qui explique pourquoi deux profils apparemment similaires obtiennent des réponses diamétralement opposées. L’enjeu réside dans la compréhension de ces mécanismes d’évaluation et la capacité à constituer un dossier structuré, cohérent et conforme aux attentes des établissements prêteurs.

Vos 4 priorités pour transformer votre projet en réalité

- Maîtriser les 3 piliers d’évaluation bancaire : capacité d’emprunt, stabilité financière et qualité du projet immobilier

- Constituer un dossier structuré en 3 catégories (identité, revenus, projet) avec des justificatifs récents et cohérents

- Anticiper les 3 phases du parcours avec leurs délais réels : simulation, instruction bancaire et signature contractuelle

- Adapter votre stratégie selon votre profil (primo-accédant, investisseur, achat-revente ou rénovation énergétique)

- Décoder les leviers d’acceptation d’une demande de financement immobilier

- Assembler un dossier de prêt qui inspire confiance

- Parcourir les étapes du financement, de la simulation à la signature

- Adapter votre stratégie selon votre profil d’acquéreur

- Réponses aux interrogations courantes sur le crédit immobilier

Décoder les leviers d’acceptation d’une demande de financement immobilier

68

%

des refus de financement sont liés à une présentation incomplète ou incohérente des justificatifs

L’analyse des dossiers bancaires révèle que l’acceptation d’un crédit immobilier repose sur l’évaluation simultanée de trois piliers structurants. Le premier concerne la capacité d’emprunt réelle, déterminée par le ratio entre les charges financières mensuelles et les revenus nets du foyer. Comme l’encadre la décision du HCSF publiée sur economie.gouv.fr, ce taux d’effort ne doit pas excéder 35 % des revenus nets, assurance emprunteur incluse. Dans ce contexte, les établissements calculent également le reste à vivre, c’est-à-dire la somme disponible après déduction de toutes les charges, pour s’assurer que le ménage conserve une marge de sécurité suffisante.

Le deuxième pilier porte sur la stabilité professionnelle et financière du profil emprunteur. Les professionnels du financement constatent que la régularité des revenus sur les 12 derniers mois pèse davantage que le montant brut. Un CDI récent avec période d’essai en cours sera scruté différemment d’un CDI confirmé depuis trois ans. Les relevés bancaires des trois derniers mois permettent d’identifier d’éventuels découverts récurrents, incidents de paiement ou charges variables non déclarées, autant d’éléments qui fragilisent la perception de solvabilité.

Le troisième levier concerne la qualité intrinsèque du projet immobilier financé. La localisation du bien, son état général, sa conformité réglementaire et sa valeur de revente estimée influencent directement la décision. Un bien nécessitant des travaux importants sans garantie financière dédiée ou situé dans une zone à faible attractivité peut entraîner une demande d’apport personnel renforcé, voire un refus si le ratio prêt/valeur du bien dépasse les seuils internes de l’établissement.

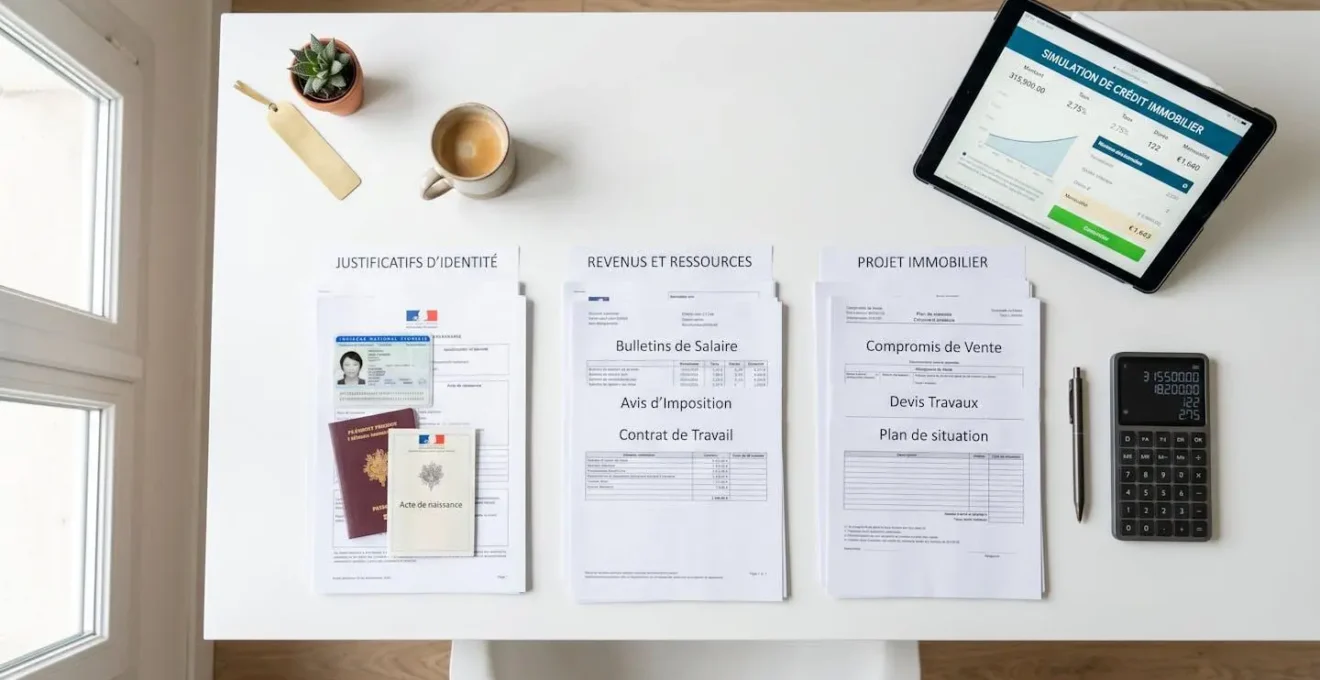

Assembler un dossier de prêt qui inspire confiance

La constitution d’un dossier complet représente l’étape déterminante pour éviter les refus techniques et accélérer la validation. Les tendances du marché du crédit montrent qu’une part significative des dossiers échoue non pas sur des critères de fond, mais en raison de pièces manquantes, obsolètes ou présentant des incohérences entre elles. Plutôt que de multiplier les démarches sans coordination, la transition vers un processus structuré tel que celui proposé par banquepopulaire.fr permet de sécuriser chaque étape dès la première soumission.

L’erreur la plus couramment observée consiste à fournir des documents datant de plus de trois mois, rendant le dossier irrecevable dès l’instruction initiale. Les banques exigent une photographie actualisée de la situation financière, ce qui impose de rassembler les derniers bulletins de salaire, le dernier avis d’imposition et les relevés bancaires des trois derniers mois au moment précis de la demande.

-

Identité et situation personnelle : Pièce d’identité en cours de validité, justificatif de domicile de moins de trois mois, livret de famille ou acte de naissance, contrat de mariage ou PACS le cas échéant

-

Revenus et situation financière : Trois derniers bulletins de salaire, dernier avis d’imposition complet, justificatifs de revenus fonciers ou professionnels si activité indépendante, relevés bancaires des trois derniers mois sur tous les comptes

-

Projet immobilier et apport : Compromis de vente ou offre d’achat signée, descriptif du bien avec surface et adresse exacte, justificatifs de l’apport personnel (relevés d’épargne, donation, vente antérieure), devis de travaux si rénovation envisagée

-

Charges et engagements en cours : Tableaux d’amortissement de tout crédit en cours (immobilier, consommation, automobile), justificatifs de pensions alimentaires versées ou perçues

Il est généralement recommandé de numériser l’ensemble des pièces dans un format lisible et d’uniformiser les noms de fichiers pour faciliter le traitement par les équipes d’instruction. Cette rigueur dans la présentation matérielle du dossier témoigne d’un sérieux qui renforce la perception de fiabilité du profil emprunteur.

Parcourir les étapes du financement, de la simulation à la signature

Le parcours de financement immobilier s’articule autour de trois phases distinctes, chacune comportant des jalons de validation et des délais incompressibles régis par la réglementation. Comprendre cette chronologie permet d’anticiper les étapes critiques et de planifier son projet avec réalisme.

-

Phase préparatoire : simulation et constitution du dossier -

Phase d’instruction : étude du dossier et échanges avec le conseiller -

Phase contractuelle : offre de prêt et signature électronique

Phase préparatoire : simulation et constitution du dossier

La première étape consiste à évaluer votre capacité d’emprunt réelle grâce à une simulation en ligne. Les outils digitalisés actuels permettent d’obtenir une estimation instantanée en renseignant vos revenus nets mensuels, vos charges courantes et le montant de votre apport personnel. Cette simulation intègre automatiquement le plafond de taux d’effort et la durée maximale réglementaire pour projeter un montant empruntable cohérent avec les critères bancaires en vigueur.

À ce stade, il est essentiel de rassembler l’ensemble des justificatifs listés précédemment pour constituer un dossier complet avant tout contact avec un conseiller. Un profil courant est celui du primo-accédant qui découvre qu’il manque un justificatif de l’origine de son apport personnel : la banque exige systématiquement de tracer la provenance des fonds (épargne salariale, donation familiale, vente d’un bien antérieur) pour respecter les obligations réglementaires de lutte contre le blanchiment.

Phase d’instruction : étude du dossier et échanges avec le conseiller

Une fois le dossier transmis, l’établissement bancaire procède à une analyse approfondie de votre solvabilité et de la viabilité du projet. Cette phase d’instruction mobilise plusieurs services : le conseiller clientèle, le service des risques et parfois un expert immobilier mandaté pour évaluer le bien financé. Les professionnels du secteur constatent que cette étape génère fréquemment des allers-retours pour compléter ou clarifier certains points : incohérence entre le montant déclaré et les relevés bancaires, nature imprécise des travaux envisagés, garanties insuffisantes en cas de profil atypique.

L’accompagnement par un conseiller dédié permet de sécuriser ces échanges et d’ajuster la demande en temps réel. Si le montant initialement sollicité dépasse les ratios autorisés, le conseiller peut proposer un allongement de la durée de remboursement (dans la limite des 25 ans réglementaires) ou un réajustement du plan de financement intégrant des aides complémentaires telles que le Prêt à Taux Zéro pour les primo-accédants éligibles.

Phase contractuelle : offre de prêt et signature électronique

Lorsque l’analyse bancaire conclut favorablement, l’établissement édite une offre de prêt formelle détaillant l’ensemble des conditions contractuelles : montant emprunté, taux nominal, durée de remboursement, coût total du crédit, modalités de l’assurance emprunteur et garanties exigées. Comme le précisent les données consolidées par la DGCCRF, un délai légal de réflexion de 10 jours s’impose à compter de la réception de cette offre, durant lequel aucune acceptation ne peut être formalisée.

Ce délai incompressible vise à protéger l’emprunteur en lui permettant d’étudier les termes du contrat, de solliciter un conseil juridique indépendant si nécessaire, et de vérifier la conformité des conditions avec sa simulation initiale. À l’issue de ces 10 jours, la signature peut intervenir par voie électronique dans un espace sécurisé, modalité juridiquement équivalente à la signature manuscrite et désormais privilégiée pour accélérer le déblocage des fonds.

Adapter votre stratégie selon votre profil d’acquéreur

Les tendances du marché du crédit montrent que les stratégies de financement varient sensiblement selon la nature du projet et le profil de l’emprunteur. Selon le dernier baromètre de l’Observatoire Crédit Logement/CSA, l’apport personnel moyen a progressé de 41,3 % depuis 2019 en réponse au plafonnement du taux d’effort, ce qui explique pourquoi les primo-accédants mobilisent désormais des aides familiales ou des dispositifs publics pour atteindre les seuils exigés.

-

Si vous êtes primo-accédant :

Privilégiez les dispositifs d’aide publique (Prêt à Taux Zéro, prêts conventionnés) qui réduisent l’apport personnel exigé. Vérifiez votre éligibilité selon vos revenus et la localisation du bien. Anticipez les frais annexes (notaire, garantie, assurance) qui peuvent représenter 8 à 10 % du montant emprunté.

-

Si vous achetez avant d’avoir vendu votre bien actuel :

Le crédit relais permet de financer l’acquisition immédiate en attendant la vente de votre résidence principale. Cette solution impose de justifier d’un mandat de vente actif et d’une estimation cohérente du bien à céder. La durée du crédit relais est généralement limitée à 12 ou 24 mois, période durant laquelle vous ne remboursez que les intérêts.

-

Si vous investissez dans le locatif :

L’analyse bancaire intègre les loyers futurs dans le calcul de votre capacité de remboursement, généralement à hauteur de 70 % du montant théorique pour tenir compte de la vacance locative. Préparez une étude de rentabilité détaillée et vérifiez la conformité du bien avec l’obligation du diagnostic immobilier avant toute mise en location.

-

Si vous intégrez des travaux de rénovation énergétique :

Des solutions spécifiques permettent de financer simultanément l’acquisition et les travaux d’amélioration de la performance énergétique. Ces crédits dédiés s’appuient sur des devis détaillés et peuvent bénéficier de taux bonifiés si les travaux visent une certification environnementale (BBC, label E+C−).

L’analyse de la rédaction révèle que la personnalisation de l’approche constitue le principal levier d’optimisation des conditions de financement. Imaginons le cas d’un profil investisseur qui cumule un crédit immobilier sur sa résidence principale et souhaite acquérir un bien locatif : la banque analysera le reste à vivre global en consolidant toutes les charges, ce qui peut nécessiter un apport renforcé sur le second projet pour respecter le seuil de 35 % de taux d’effort.

Réponses aux interrogations courantes sur le crédit immobilier

Quelle est la durée maximale pour un crédit immobilier en 2026 ?

La durée maximale est fixée à 25 ans selon les recommandations du HCSF, avec une tolérance de 2 ans supplémentaires en cas de différé d’entrée en jouissance (achat en VEFA ou travaux importants). Selon le baromètre de l’Observatoire Crédit Logement/CSA, la durée moyenne constatée en décembre 2025 atteignait 250 mois, soit près de 21 ans, un niveau record depuis la création de l’Observatoire.

Quel montant d’apport personnel est exigé ?

Si la réglementation n’impose aucun apport minimal obligatoire, la pratique bancaire actuelle demande généralement 10 % minimum du prix d’acquisition pour couvrir les frais annexes (notaire, garantie). Les données terrain montrent que l’apport personnel moyen a progressé de 41,3 % depuis 2019 pour compenser le plafonnement du taux d’effort à 35 %.

Pourquoi mon dossier peut-il être refusé malgré des revenus stables ?

L’analyse bancaire croise plusieurs critères au-delà du montant des revenus : taux d’endettement global incluant toutes les charges, reste à vivre après remboursement des mensualités, historique des incidents bancaires sur les 12 derniers mois, et cohérence du projet immobilier. Une part significative des refus provient de dossiers incomplets ou présentant des incohérences entre les justificatifs fournis.

Puis-je déléguer mon assurance emprunteur ?

La loi autorise la délégation d’assurance emprunteur, c’est-à-dire le choix d’un contrat externe au lieu de celui proposé par la banque prêteuse, à condition que les garanties soient équivalentes. Cette possibilité peut générer une économie substantielle sur le coût total du crédit. Il est recommandé de comparer les offres avant signature et de vérifier les clauses d’exclusion spécifiques à chaque contrat.

Comment optimiser la gestion de mon épargne pendant le projet ?

Plutôt que de mobiliser l’intégralité de votre épargne dans l’apport personnel, il peut être judicieux de conserver une réserve de trésorerie sur des placements sécurisés pour votre épargne afin de faire face aux imprévus post-acquisition (travaux non anticipés, charges de copropriété exceptionnelles). L’équilibre entre apport maximal et sécurité financière doit être évalué au cas par cas.

Comment vérifier la fiabilité d’un organisme de financement ?

Avant de transmettre vos informations personnelles et financières, vérifiez que l’établissement est agréé par l’ACPR (Autorité de Contrôle Prudentiel et de Résolution). Vous pouvez consulter le registre officiel des organismes autorisés ou utiliser des outils pour vérifier un site fiable afin de détecter d’éventuelles fraudes ou pratiques commerciales trompeuses.

Limites de ce guide

- Les informations présentées sont générales et ne remplacent pas une analyse personnalisée de votre situation financière par un conseiller bancaire.

- Les conditions de crédit (taux, durée, garanties) évoluent régulièrement et varient selon les établissements.

- Chaque dossier est unique : les critères d’acceptation dépendent de nombreux facteurs spécifiques à votre profil.

- Ce contenu ne constitue pas un conseil en investissement ni une incitation à l’emprunt.

Risques à considérer :

- Un endettement excessif peut entraîner des difficultés financières graves et un risque de surendettement.

- La souscription d’un crédit immobilier engage sur une longue durée et nécessite une capacité de remboursement stable.

Pour toute décision patrimoniale, consultez un conseiller en gestion de patrimoine certifié (CIF/CGPI), un courtier en crédit immobilier, ou un conseiller bancaire.